雲端計算有望帶動新一輪伺服器的增長,而在這波增長的浪潮中,我們看到白牌伺服器廠商同樣保持了快速增長。

很自然帶來的一個問題是:白牌伺服器廠商會不會取代品牌伺服器廠商?在這篇報告中,我們針對以上兩類伺服器廠商做了深入對比和分析,主要回答了以下四個問題:

(1)為什麼要關註白牌機?

(2)白牌機快速增長的原因?

(3)白牌伺服器和品牌伺服器的邊界在哪裡?

(4)從未來產業趨勢來看,白牌和品牌的發展機會。

這篇文章,我們將重點討論伺服器領域白牌廠商和品牌廠商之間的關係。

▌為什麼要關註白牌機?

白牌伺服器廠商。

白牌伺服器在伺服器競爭格局中屬於一個比較特殊的群體。對於“白牌”,我們通常的理解是“沒有核心技術、純生產製造、產業地位不高、附加值較低”等。

典型的就是我們在PC時代看到的OEM/ODM代工廠,比如富士康、廣達、仁寶、緯創等。

在伺服器領域,同樣有這樣一批代工廠,為品牌廠商或者伺服器需求方提供OEM/ODM服務。

需要關註的現象。

雖然白牌伺服器所受到的市場關註度並不高,但如果我們從全球伺服器最近幾個季度收入增速資料來看,白牌伺服器廠商是一個非常值得分析研究的群體。

根據IDC資料,全球白牌伺服器的市場份額不斷提升,從2016年Q1的14.0%逐步提升至2018年Q1的24.4%。

從收入增速來看,2017年Q1至2018Q1,每個季度白牌伺服器的營收同比增速都超過了40%。其中,2018年Q1,白牌伺服器營收同比增長57.1%。與之相對應的是,最近幾個季度品牌伺服器市場份額出現相對回落。

透過以上的資料,我們不禁會想,為什麼最近幾年白牌伺服器市場份額不斷提升?是伺服器設計生產的門檻在降低?還是伺服器的需求發生了變化?亦或是產業鏈結構發生了變化?在回答這個問題之前,我們先瞭解下關於伺服器市場的兩個背景。

需要瞭解的背景。

(1) 需求背景:推動伺服器需求增長的驅動因素發生變化。

其實白牌伺服器由來已久。正所謂需求創造供給,白牌伺服器之所以有市場,是因為下游產生了對白牌伺服器的需求。

傳統上,大型企業採購的是由品牌伺服器廠商(IBM、HP、DELL、浪潮、聯想等)提供的標準化伺服器(相對於網際網路企業需要的定製化伺服器而言)。

而雲端計算的崛起催生大量伺服器新需求,使得雲端計算廠商(網際網路企業)成為最近四個季度以來全球伺服器增長的主要驅動因素。

相比傳統行業需要的標準化伺服器,雲端計算廠商需要更多的是符合自身業務需求的伺服器,更加偏定製化,且更加易於交付。

(2) 技術背景:網際網路巨頭主導的開放計算專案。

白牌伺服器快速發展的技術背景與需求背景直接相關。這裡就不得不說Facebook主導的OCP聯盟(OpenComputeProject開放計算專案)。

2012年Facebook啟動OCP專案,其旨在改變傳統的伺服器,打破傳統計算元件,使其重構為模組化系統。

透過這樣的模組化架構,不僅可以更加使適用於Facebook等網際網路企業的業務需求,而且透過分離機架和伺服器元件的方式,可以對元件進行獨立開發,縮短硬體開發、升級、創新的週期。

可以說,這是一種加快硬體升級的一種方式。在後續的幾年,OCP聯盟不斷迎來像微軟、谷歌等網際網路和雲端計算廠商的加入。

在以上兩個產業背景下,白牌伺服器的需求就應運而生。可以說,隨著網際網路/雲端計算企業的誕生以及其業務的快速發展,其對白牌伺服器的需求就隨之產生。

如果我們去觀察白牌伺服器在過去幾年的增長情況,也可以看出一個特點,即2017年年初以來,白牌伺服器的收入增速出現了快速增長。

我們之所以在這個時候關註白牌伺服器,主要基於幾個問題的思考。

第一,為什麼白牌伺服器的收入增速在這個時點出現提升跡象?

第二,從行業演化趨勢來看,白牌伺服器的增速是否能夠持續?這就需要我們分析下游需求的變化和演化路徑。

第三,白牌和品牌的關係,包括,白牌伺服器是否會替代品牌伺服器?從未來伺服器需求演化趨勢來看,白牌和品牌誰更能夠勝出?

▌白牌機崛起的原因?

透過以上內容,我們大概瞭解了白牌伺服器在過去幾個季度出現的快速增長。

在本章節中,我們將重點分析,白牌伺服器增長的背後的原因。

原因一: 產業背景,雲端計算成為驅動伺服器增長的主要推動力。

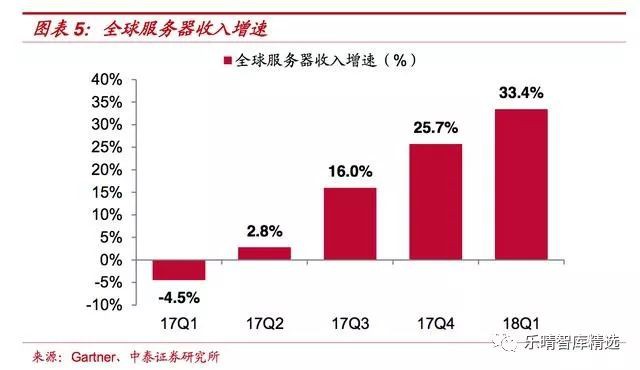

根據Gartner資料,2018年一季度,全球伺服器銷售額是152.5億美元,同比增量為40億美元,同比增長35.7%。

其增長的主要原因為:全球伺服器市場受到超大規模資料中心、大型企業和中型資料中心支出增長的推動。

另外,2018Q1,雲伺服器銷售額達到20.8億美元,同比增長126.5%,在整體市場的增長貢獻為51.7%。也就是說,在本季度全球市場容量每增長100美元,就有51.7美元來自雲伺服器。

全球伺服器增速迎來拐點。

其實還有一組資料值得我們去重點關註,就是在過去幾個季度,全球伺服器收入和出貨量的增速變化。

如果將過去幾個季度資料連起來看,很容易看出,全球伺服器收入已經開始放量增長。具體放量的時間點是在2017年第三季度開始,拐點出現在第二季度。那是什麼原因帶來全球伺服器創造了這個增速的拐點?就是雲端計算。

獲得更多行業報告,請至樂晴智庫網站:www.767stock.com

原因二,雲端計算廠商對伺服器的需求點發生變化。

雲端計算對伺服器的需求也在發生變化。一個大的前提是,雲服務商(主要是IaaS廠商)需要建設大規模的雲資料中心來支撐雲端計算資源的提供。

因此,伺服器的價格、快速部署以及交付效率就是重要考慮的因素。

不同於一般行業或者一般應用場景對標準化伺服器的需求,網際網路行業和雲端計算對伺服器需求點有其特殊性:包括易於擴充套件、匹配業務屬性、快速交付等特點。

雲端計算弱化了對單臺伺服器效能指標的要求,其需要更多的是最普通的二路伺服器。這也是由雲端計算的多臺(機群)併列虛擬化原理所驅動的。

原因三:硬體開源使得白牌機迎來發展機遇

雲端計算資料中心的建設成為近兩年全球伺服器增長的主要驅動力。

白牌伺服器因為價格低廉受到雲端計算巨頭所青睞。雲端計算廠商們透過搭建OCP聯盟和ODCC聯盟,解決了白牌伺服器的定製標準問題。

低價格+定製標準,使得白牌伺服器也成為雲端計算廠商需求的產品之一。可以說,雲端計算推動了白牌伺服器市場份額的不斷提升。

硬體開源。在這裡我們需要提到的一個重要現象就是:硬體開源。

與之對應的一個概念,軟體開源,大家應該比較熟悉。比如我們所使用的很多軟體,比如Android作業系統、虛擬化技術等,其底層程式碼都是公開的(開源的)。

新的軟體開發者只需要在這些底層程式碼上進行新產品開發即可。但硬體開源又是一個什麼概念呢?

硬體開源,類似於軟體開源邏輯,包括軟體、電路原理圖、材料清單、設計圖等都使用開源許可協議,自由使用分享,完全以開源的方式去授權使用。

在伺服器領域,硬體開源是源自於上面我們提到的兩個聯盟:以Facebook為代表的OCP(開放計算專案)和以BAT為代表的ODCC(開放計算中心委員會)聯盟。這兩個聯盟成立的目的比較一致。

即透過制定伺服器元件標準,讓ODM代工廠大批次生產伺服器標準元件,從而降低伺服器生產成本,同時能夠快速設計和部署伺服器。

值得註意的是,在網際網路企業主導的硬體開源的背後,也蘊含著硬體和軟體的一些內涵。

(1)軟體升級迭代的週期快於硬體,網際網路企業業務通常是非線性增長,需要其使用的基礎硬體升級的速度也相應提升。因此,透過分離元件的形式,來縮短硬體更新的週期。

(2)硬體模組化思想,可以提升整個硬體更新速度。

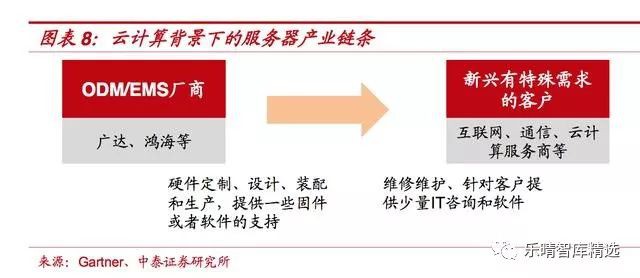

網際網路巨頭透過成立開放計算專案,對伺服器的產業鏈結構帶來一定的影響。即無論是OCP還是國內的ODCC都試圖跨過伺服器品牌廠商來直接與ODM廠商對接,將自己對伺服器的設計方案和定製化需求交給ODM代工廠來進行生產。

目前這一現象在海外伺服器市場體現的比較明顯。

1)過去的商業樣式,品牌商是產業鏈的關鍵一環。

過去相當長時間裡伺服器產業的商業樣式都沒有太大改變,首先惠普、聯想、戴爾等傳統品牌商根據市場趨勢進行研判,併進行研發設計,然後委託ODM進行生產製造,最終再出售給終端客戶並提供對應的售後服務。品牌商是整個產業鏈中的最關鍵一環。

2)當前商業樣式。品牌商作用被弱化。

新興的行業深度研究客戶包括網際網路、通訊、雲端計算服務商等。由於大部分雲端計算服務商們是從軟體公司和網際網路公司轉型而來,在管理軟體的開發能力強於傳統伺服器廠商,並不需要傳統伺服器廠商開發相應的軟體,或者需要品牌伺服器廠商在其中參與開發設計的伺服器底層架構和軟體部分減少了。

就如同以上所述,雲端計算開放聯盟透過制定伺服器的標準,統一了他們對伺服器需求的定製化方案。

雲端計算廠商只需要將這一定製化方案交給代工廠來直接進行採購和生產即可。

IT技術的變革導致伺服器產業鏈條發生變化。品牌商在產業鏈中的作用被相對暫時的弱化,ODM廠商繞過品牌伺服器廠商直接與客戶合作。

我們在上一篇報告《一種關於伺服器與雲端計算關係的討論》中提出:每一次的重大技術變革都會預示著產業格局的演變,甚至對產業鏈進行重構,帶來主流企業的重新洗牌。

雲端計算也是如此,PC時代的巨頭和雲端計算中心的巨頭已發生變遷。雲端計算對資料中心領域的變革主要體現在兩個方面:軟體定義與硬體重構。

同時,雲端計算對伺服器競爭格局帶來一定變化。以網際網路雲端計算廠商為主要客戶的伺服器廠商不斷受益於技術變革所帶來的需求增長,市場份額不斷提升。

近幾年雲端計算巨頭不斷加大對雲資料中心的建設,來支撐其龐大的雲端計算網路以及快速增長的網際網路業務。

可以說,雲端計算(雲資料中心建設)成為近兩年全球伺服器增長的主要驅動力。因此,可以說,白牌伺服器增長的背後驅動因素是雲端計算。

我們把以上的邏輯再梳理一下。

1)產業鏈變化導致主導權從品牌商轉移到雲端計算廠商。

雲端計算對伺服器的需求正在發生變化,雲服務商(主要是IaaS廠商)需要建設大規模的雲資料中心來支撐雲端計算資源的提供。

因此,伺服器的價格、快速部署以及交付效率就是重要考慮的因素。雲端計算廠商們之前都是使用品牌通用伺服器,目前都在轉型採用定製化伺服器。實際上這意味著伺服器開發設計的主導權已從品牌商轉移至雲端計算廠商。

2)白牌伺服器廠商(代工廠)得益於硬體開源。

白牌伺服器最大的優點是價格便宜,價效比高。而白牌伺服器廠商之所以能夠生產出這樣的產品(符合客戶需求且價格低),就是因為硬體開源。可以說硬體開源降低了伺服器生產製造的門檻,但需要註意的是,伺服器的開發設計門檻依然比較高。

3)成本和快速部署,是雲端計算廠商選擇伺服器的主要因素。

雲服務商(主要是IaaS廠商)需要建設大規模的雲資料中心來支撐雲端計算資源的提供。因此,伺服器的價格、快速部署以及交付效率就是重要考慮的因素。

4)雲端計算廠商們透過OCP+ODCC,解決了白牌伺服器定製標準問題。

過去因為穩定性不足而無法進駐資料中心的白牌伺服器因為價格低廉開始受到雲端計算巨頭所青睞。

雲端計算廠商們近年來透過建立通用硬體標準來規範和加強白牌伺服器產業,即OCP聯盟和ODCC聯盟。

可以看出,當需求方的實力足夠強大(包括需求的量比較大和技術實力足夠強大),可以慢慢主導整個產業鏈。

5)一切的變化源於雲端計算。

透過以上我們可以看出,無論是伺服器產業鏈的變化,還是伺服器市場競爭格局的變化,以及是白牌伺服器廠商崛起的原因,這一切的變化都源自於雲端計算。

雲端計算重構了整個產業鏈。

▌論邊界:白牌品牌化,品牌白牌化

白牌伺服器廠商和品牌伺服器廠商,原本是伺服器產業鏈的上下游角色關係。而技術的發展和需求的變化,使得這兩種不同產業分工角色的廠商,開始出現業務重疊和競爭。

企業的業務邊界也在隨著技術的變革而發生變化。這個是我們經常在IT領域看到的現象。

對於白牌廠商和品牌廠商而言,我們也發現一個比較有趣現象:品牌伺服器似乎在白牌化,白牌伺服器也似乎在品牌化。兩者之間的相互交融,使得他們之間的關係也在不斷發生變化。

在具體分析“白牌品牌化,品牌白牌化”現象之前,我們先分析下品牌伺服器和白牌伺服器的業務邊界。這樣也會使得我們進一步理解,是什麼因素導致雙方的業務邊界發生變化?

品牌伺服器廠商的邊界。

在原有的產業鏈分工下,品牌伺服器廠商自行開發設計伺服器架構,但伺服器的底層軟硬體都是透過外採獲得,其中包括作業系統、資料庫、晶片以及其他一些原材料。

對於大部分的品牌伺服器而言,比如Dell、HP、浪潮、聯想等。他們在伺服器產業鏈中參與的環節包括:伺服器的架構的設計開發、管理軟體的開發部署、以及伺服器的生產製造。

其中有些品牌伺服器廠商會把一些中低端或者全部的額伺服器交給代工廠來進行組裝生產,這其中要看品牌伺服器廠商是否具有生產線或者足夠多的生產線,來支撐下游需求。

以上這些環節構成了傳統品牌伺服器廠商的業務邊界。我們可以將其總結為開發設計以及生產製造伺服器。

白牌伺服器廠商的邊界。

對於白牌伺服器廠商而言,其更多的是與伺服器的生產製造環節相關。

通常來看,白牌伺服器廠商主要發揮的是其大規模生產製造能力、成本控制能力,以及對定製化需求的滿足和實現能力。

因此,我們可以理解,傳統伺服器產業鏈架構下,代工廠(白牌伺服器廠商)的業務邊界是:生產製造伺服器,其並不具備伺服器的開發設計能力。

而硬體的開源,使得伺服器開發設計中的一些核心關鍵環節和部分,已經由雲端計算廠商打包設計好。從而也就使得原來的代工廠突破自身業務邊界的難度降低了很多。

白牌和品牌之間的邊界。

透過以上的分析,我們大概瞭解了品牌廠商和白牌廠商(原來的代工廠)之間的業務關係。

在傳統的伺服器產業背景下,品牌伺服器廠商積累了大量的技術專利,以及對不同形態伺服器(包括刀片、塔式、機架等)的架構設計經驗。

另外,傳統伺服器廠商在伺服器管理軟體方面,也是採用自己開發的軟體(非開源)。這樣使得原來的白牌和品牌伺服器能夠比較清晰的區分開。這些就構成了白牌伺服器

廠商和品牌伺服器廠商的邊界。

下麵我們將討論伺服器領域兩個非常有意思的現象:品牌白牌化、白牌品牌化。看似兩個繞口的表述,實際上體現了伺服器產業一個很重要的變化。而這一變化背後更多體現了技術對產業的重構。

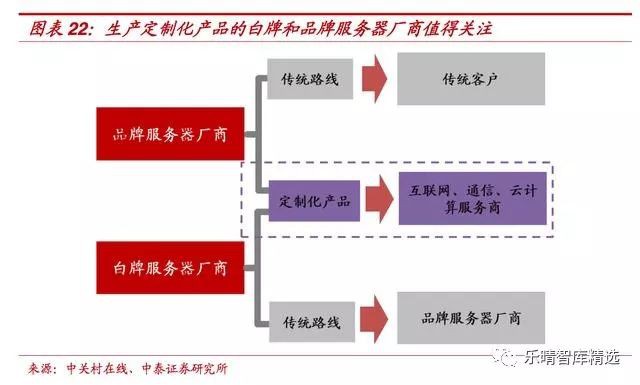

品牌白牌化。這句話從錶面上理解是,品牌伺服器廠商開始提供白牌伺服器。但我們認為,更重要的一層意思是,品牌伺服器廠商逐步開始生產製造客戶所需要的定製化的伺服器。需要說明的是:

(1)品牌伺服器廠商生產定製化伺服器的前提是,下游需求的量足夠大。而這種需求恰恰就是網際網路廠商和雲端計算廠商所產生的需求。

(2)定製化伺服器的出現,實際上反映了產業鏈格局的演變,或者說產業鏈主導權或話語權的演變。正是因為雲端計算廠商對伺服器的需求量足夠大,才會使得上游產業鏈各環節廠商的業務都圍繞這個強需求來展開。

當然我們也要瞭解一個背景,在雲端計算驅動的伺服器增長之前,全球伺服器收入增速一直保持在個位數增速,甚至在個別季度出現同比下滑。

(3)品牌伺服器廠商生產定製化伺服器,既有技術變革帶來的產業驅動,也有伺服器廠商自我驅動的選擇。因為面臨白牌伺服器在雲端計算產生伺服器需求的競爭中,如果品牌伺服器廠商不生產定製化伺服器,則可能就會在雲端計算浪潮中掉隊。

與此相對應的是,我們已經看到在以網際網路/雲端計算廠商為主要客戶的伺服器廠商,率先與客戶一起開發設計客戶(網際網路/雲端計算企業)所需要的基礎架構或者接受客戶的定製化方案。

而這些伺服器廠商也是這一波雲端計算驅動的伺服器增長浪潮中最大的受益方。其近幾個季度的收入增速保持了較快增長。國內主要是以浪潮資訊為主,海外主要是Dell為主。

白牌品牌化。

由於硬體開源技術,網際網路巨頭在伺服器設計方面經驗的輸出,使得白牌代工廠與品牌商的邊界打破。白牌廠商的伺服器產品也在逐步變相的品牌化,比如富士康、廣達、緯創等原來的代工廠也逐步推出自己品牌的伺服器。

而這些公司推出自己品牌伺服器更多的是透過子公司的形式來推出。廣達的子公司雲達、緯創的子公司緯穎,分別是代工廠生產製造伺服器的主要主體。

▌品牌廠商的反擊

面對白牌廠商的競爭,未來品牌伺服器廠商如何抉擇?這不免帶來兩個問題:

(1)白牌廠商和品牌廠商的關係將如何演進?

(2)面對白牌廠商的競爭,品牌廠商如何進行反擊?下麵我們分別進行分析。

白牌和品牌的關係將如何演進?白牌和品牌:競爭還是合作?

在傳統的伺服器產業鏈條中,白牌和品牌廠商是上下游關係,相互合作和依存。在雲伺服器產業鏈條中,白牌和品牌廠商在產品和客戶方面有一定的重合度,兩者又是競爭的關係。

我們認為,白牌和品牌的這種“既合作又競爭”的關係,或將繼續維持。這並不是由各自的產業定位決定的,而是由下游需求決定的。

雙方根據各自在產業鏈中的優勢環節,進行產業協作和產業競爭。在傳統行業客戶領域,白牌和品牌之間仍是上下游關係;在網際網路和雲端計算領域,白牌和品牌表現出來的更多是競爭關係。

白牌和品牌:合作與融合。

值得註意的是,即使在有一定業務重疊的雲伺服器領域,白牌和品牌也逐步在融合和協作。就如同在PC時代,PC開發設計商與代工廠的合作。

2011年,當時全球第三大PC廠商聯想,與全球第二大膝上型電腦代工廠仁寶合作,雙方出資3億美元成立合資公司,進行膝上型電腦的生產。這也開創了品牌PC廠商與代工廠合資建廠的先例。

同樣,在伺服器領域,2014年,當時全球第一大伺服器廠商惠普,與富士康組建了一家合資公司,共同開發專供雲端計算服務使用的伺服器。

品牌商的反擊

根據上文的IDC資料,白牌伺服器市場份額從2016年Q2的16.2%。

提升到了2018年Q1的24.4%,品牌伺服器的廠商TOP5市場份額從2016年Q1的63.2%下降到2018年Q1的54%。面對白牌伺服器廠商的競爭,品牌伺服器又該如何選擇?下麵我們主要以海外的惠普和國內的浪潮資訊為例來進行說明。

惠普的反擊之路。為了應對白牌伺服器的競爭,海外品牌廠商逐漸加入Facebook等網際網路企業主導的OCP聯盟,為網際網路企業提供其定製化需求的伺服器。

上面提到,2014年惠普與富士康成立合資公司,來生產網際網路企業和雲端計算廠商所需要的伺服器。

雙方聯合設計針對雲端計算進行最佳化的伺服器,由富士康負責生產、推廣、銷售,由惠普提供支援。2015年,惠普推出Cloudline系列伺服器。這也是惠普與富士康於2014年宣佈合作之後打造出的成果。

Cloudline系列伺服器在價格方面與白牌伺服器相當,但在整體效能方面優於白牌伺服器。

JDM 樣式為伺服器廠商帶來的能力提升。

對於伺服器廠商而言,JDM 樣式帶來的不僅是產品的快速研發和交付,更大的意義是提高伺服器廠 商的研發能力和產品化能力的提升。

其主要邏輯為:伺服器廠商透過 JDM 樣式對通用的場景進行研究,並得到可以標準化的產品,再根據行 業使用者的需求,進行二次開發和最佳化,將其應用到傳統行業。

2017第一季度到2018第一季度的浪潮伺服器的出貨量分別為13.9萬 臺,15.8 萬臺,20.3 萬臺,23.6 萬臺,20 萬臺,透過 JDM 樣式,公司 出貨量高速增長。

基於以上,我們可以看出:

(1)白牌伺服器廠商和品牌伺服器兩者不是單純的替代關係,也存在上下游關係,兩者既有競爭又有合作。

(2)針對新興的網際網路、雲端計算廠商,目前部分品牌伺服器廠商已經採取了定製化發展策略,搶佔失去的市場。

(3)浪潮等品牌伺服器廠商已經透過聯合開發(JDM)樣式提升了研發能力和產品化能力,貼合網際網路企業需求,出貨量快速增長。

(4)對於品牌和白牌的競爭層面,我們也應該看到,目前雙方面對的是一個由於技術變革所帶來的一個更大的新增市場,還遠沒有進入到存量競爭的階段。其實這一點,我們可以從目前各伺服器廠商的出貨量增速就可以看的出來。

只有匹配和滿足雲端計算廠商需求的伺服器廠商,才有望迎來快速成長。與這家廠商是白牌還是品牌廠商無關。

(5)而在傳統行業的伺服器市場,品牌廠商仍是主力軍,白牌廠商還難以撼動。

白牌和品牌的對比白牌和品牌之間的實力對比和核心優勢,決定了兩類企業最終能夠將業務邊界擴張到哪些領域。

下麵我們將從技術、生產能力和成本控制能力、穩定性和技術支援服務能力等方面,對白牌伺服器廠商和品牌伺服器廠商做相應對比。

對比1:技術對比。

(1)品牌伺服器廠商擁有大量的核心專利,擁有自己的技術壁壘。刀片、塔式、機架這些伺服器產品也說明瞭對品牌伺服器廠商硬體架構設計改

造的能力。而白牌伺服器廠商在產品設計方面缺乏技術積累和經驗,主要依靠OCP聯盟的技術輸出。

(2)傳統伺服器管理軟體大多採用品牌商自己開發的閉源軟體,對伺服器維護人員來說,這些軟體會給他們的工作帶來很大方便,這構成了品牌商和其他同代工廠產品的天然護城河。

(3)目前,大型雲端計算客戶大多擁有開發管理軟體的能力,能夠對一般的問題進行處理和解決。這使得品牌伺服器廠商的在軟體和維護方面的優勢有所弱化。但對於一般的雲端計算客戶和傳統行業客戶,品牌的廠商的技術優勢依然比較明顯。

因此,基於以上分析,在技術能力這一方面,品牌伺服器廠商更加具有優勢。

對比2:生產能力和成本控制能力對比。

(1)白牌伺服器廠商是從代工廠轉化而來,因此他們在生產環節中的成本控制能力更強一些。

而在是否對上游原材料廠商具備議價能力方面,是否參與到伺服器的開發設計環節以及生產製造的規模是否足夠大等因素可能會有些影響。

即使如此,伺服器廠商對核心原材料(比如晶片、資料庫、作業系統等)的議價能力相對有限。特別是,如果整個原材料採購是由雲端計算廠商來統一制定,伺服器廠商在原材料價格的控制方面就更加弱化一些。

(2)對於已經在網際網路企業客戶中,獲得大批訂單且已經具備大規模生產能力的品牌伺服器廠商而言,其規模效應有望逐步體現,生產能力和成本控制能力是這些品牌伺服器廠商新搭建起來的壁壘。並不是所有的品牌廠商都具備這個能力。

基於以上,在生產能力和成本控制能力,白牌伺服器廠商更加具有優勢,但是當品牌伺服器廠商的伺服器年產量高達大幾十萬臺甚至上百萬臺的時候,規模效應會逐步顯現。白牌和品牌廠商時間的成本控制差異幾乎是可以忽略的。

對比3:效能和穩定性。

(1)每個品牌伺服器都是凝聚了品牌伺服器廠商幾十年研發測試的成果,每個配件、接線、搭配,都經過了大量測試和試驗,因此伺服器效能十分穩定,伺服器宕機、卡死等狀況較少。而且在同等價格下,品牌伺服器的效能和穩定性更加佔優一些。

(2)雲端計算服務商對伺服器的部署是多臺併列的分散式架構,就使得即使單臺伺服器宕機也不會影響整體服務運轉,雲端計算廠商對伺服器穩定性要求比傳統行業要低一些。因此,從這個角度來看,白牌和品牌之間的差異並不大。

對比4:技術支援服務對比。

以售後為例,雲端計算巨頭由於自身能力和架構特性,因此只要產品自身質量不會出現太大問題,大部分都可以自己搞定,但是這並不適用於所有的大型客戶,白牌伺服器廠商的售後渠道相對不足,品牌伺服器廠商更具優勢。

▌未來屬於白牌or品牌?

白牌伺服器和品牌伺服器誰更能抓住未來的產業趨勢?在這裡我們分為兩個層次來討論。

第一,針對於現有的雲端計算產業趨勢,哪些廠商能夠勝出?

第二,未來的產業變革方向,需要什麼樣的產品?

雲端計算產業趨勢下的競爭

經過以上分析,我們可以看出,目前驅動伺服器增長的主要動力來自於雲端計算。而目前我們已經看到技術變革對伺服器產業格局帶來了一定的影響。我們需要分析的兩組競爭者的對比。

第一,品牌伺服器廠商之間的競爭。

在雲端計算產業浪潮中,只有順應產業趨勢變化,適應客戶需求的品牌伺服器廠商才能持續保持快速增長。在目前這個階段就是融入網際網路/雲端計算廠商需求的定製化策略。

第二,定製化品牌廠商和白牌廠商之間的競爭。

經過上面的多個維度的對比,我們已經看出,在雲端計算驅動伺服器增長的產業階段,品牌廠商和白牌廠商之間在某些方面的差距被網際網路的技術輸出給填平。定製化

品牌廠商的JDM樣式或將更加有利於品牌廠商對抗白牌的競爭。當然,以上這種白牌產品有其適用的主要領域,即網際網路/雲端計算領域。

未來的產業趨勢的競爭

趨勢1:異構計算時代

首先我們需要理解的是,對伺服器需求的本質,就是對資料計算資源的需求。只要對資料的計算有需求,就會對伺服器產生持續的需求。

在人工智慧之前,我們一般所需要的計算都是同構計算,即在伺服器內部,通常執行的是CPU一種晶片。而在人工智慧時代,異構計算或將成為一種剛性需求。

基於異構晶片(包括CPU、GPU、FPGA、ASIC)的伺服器有望成為網際網路企業新的需求。

如果說在雲端計算時代,網際網路企業需要更多的是基於自身定製化需求的標準化伺服器(造就了白牌伺服器廠商的崛起);那麼在人工智慧時代,對異構計算伺服器的需求,是一種更加定製化的伺服器,其更加需要伺服器廠商在軟體研發和技術創新方面具備核心能力,軟體的重要程度提升。我們認為,這恰恰是品牌伺服器廠商的機會。

趨勢2:軟體定義時代

隨著硬體對計算能力提升逐步達到一定程度,軟體定義的硬體架構逐步擴大其應用範圍。在大型雲資料中心中,針對特定應用進行最佳化的伺服器越來越多。

透過軟體定義,最大限度釋放硬體的計算能力,或者透過將硬體重構,進一步提升計算能力和擴大應用範圍。

伺服器的硬體架構已經比較成熟,有望逐步進入到軟體定義時代。從這個角度來看,品牌伺服器廠商在伺服器的軟體開發方面,更加具有技術優勢。

值得註意的是,像緯穎這樣的白牌伺服器廠商也在逐步積累伺服器管理軟體開發能力。

其實,即使對於品牌伺服器廠商,不同企業之間的軟體開發能力也是不同的。需要說明的是,對於成熟的硬體產品而言,包括伺服器,軟體開發設計能力是決定未來產品競爭力的核心要素之一。

總結來看,在面對未來人工智慧主導的異構計算以及軟體定義一起的階段,軟體開發能力成為硬體伺服器廠商的核心要素之一。

這方面一般是傳統品牌廠商的優勢。但另一方面,我們也看到像緯穎和雲達這樣一些傳統意義上的白牌伺服器廠商也在積累自己的軟體開發能力。

因此,我們認為,無論對於白牌和品牌,無論是針對現在雲端計算還是未來的人工智慧驅動的異構計算,只有不斷適應和匹配下游客戶需求,而不斷調整自身戰略和定位的伺服器廠商,才有望不斷獲得持續發展能力。

報告來源:(中泰證券:謝春生)