導讀:拼多多在資料上完成了從2017年初月GMV20億到現在月GMV400億的驚人跳躍,按照以往的速度這幾乎不可想象。拼多多成功與其他同類拉開了巨大差距,直接進入到騰訊和阿裡的法眼,我們看到,騰訊成了拼多多的重要投資方,而阿裡則在2018年頻頻把拼多多作為點名物件。

社交電商的發展速度,在突破人們對電商產業規律的認知。

在公佈的資料中,成立不到三年的拼多多使用者增長破兩億,訂單超越了京東。而另外一個社交電商平臺“雲集”,在2017年也實現400%的增長,突破100億元交易額,完成了過往電商平臺需要花10年、20年才能完成的標的。

《2017中國社交電商大資料白皮書》把社交電商定義為一種以信任為核心的社交型交易樣式。

傳統電商有中心化的平臺入口,依託搜尋來分配使用者流量。而社交電商的核心特徵是用社交關係、個人影響力、個體信用,來快速來實現使用者購買,裂變成無數個導購細分入口。

社交電商的供需樣式與此前迥異,併在激發大量的增量需求和新品牌渠道,包括在電商還不太暢通的二三四線城市,都有大量的社交電商高度關註人群,在此速度和體量下,一個在阿裡、京東之外的電商第三極有望誕生。正如社交電商平臺“雲集”聯合創始人所言,“我們是在長江、黃河之外,再挖出一條河的玩家。”

01 崛起於巨頭的盲區

在宏觀上來講,拼多多、雲集這樣社交電商平臺的迅速崛起,始終離不開兩股重要的力量——淘寶和微信。抑或是說,拼多多是在他們倆的盲區中建立的一片新領地。

作為一家依託C2B樣式興起的企業,“使用者透過社交方式拉別的使用者一起參與購物”的裂變方式,是拼多多的核心動力。主流觀點也認為,拼多多起來的首要原因是利用微信的流量紅利,改寫了淘寶沒有觸及的4.7億人群,其中很多是不會使用淘寶的中老年人或者微信原生代人群。

淘寶基本上走過了依靠中小商戶野蠻增長的階段,現在的平臺邏輯是,偏向於扶持大品牌、大廠商,做消費升級來保證平臺符合大的發展趨勢,這讓更多被淘寶“去產能”的中小商家傾斜到微信這端,並被拼多多收入囊中。

而從微信端來講,拼多多等社交電商的崛起,很大程度上取決於微信本身的商業化變革能否走通。

2017年1月微信推出了小程式,張小龍希望,“小程式可以透過即用即走的方式啟用線下的弱連線場景”。經過一年驗證,小程式從剋制到開發,展現出越來越強的變現能力。其中,秒殺和拼團類小程式尤其受到追捧,佔比分別為14.6%和12.3 %。

功能齊全、易於使用者裂變,讓主打拼團、爆款消費樣式的拼多多在微信群和小程式的互動中,找到一塊肥地,並且迅速規模化。

在3月25日的小程式成長指數排行榜上,拼多多是和跳一跳、歡樂鬥地主等遊戲同排在前十的唯一電商,而在零售榜周榜中,拼多多超越京東購物、蘑菇街等,位居第一。

就在小程式從開發到相對成熟,極力補充微信中電商連線場景不足的這一階段,靠著和小程式的快速貼合應變,拼多多在資料上完成了從2017年初月GMV20億到現在月GMV400億的驚人跳躍,按照以往的速度這幾乎不可想象。

拼多多藉此也成功與其他同類拉開了巨大差距 ,直接進入到騰訊和阿裡的法眼,我們看到,騰訊成了拼多多的重要投資方,而阿裡則在2018年頻頻把拼多多作為點名物件。

02 拼多多的內幕

拼多多的增長速度是外界關註的焦點,而在爆增之下,通常伴隨著大量的質疑或者原罪式的拷問,貌似低劣的手段是獲取爆贏的不二法門。不管是今日頭條、快手,還是當初的淘寶,低端乃至低俗,會成為短期內甩不掉的標簽。甚至於,在演進過程中,領先者撕掉標簽後急於往後來者身上貼。

無論阿裡賦能還是騰訊賦能,“一招鮮”並不能長治久安,這是拼多多的“創新者窘境”。

在近日對拼多多創始人黃崢的採訪中,他談到了對於社交電商核心的判斷,對自己事業影響至關重要的人,對電商巨頭的看法,以及拼多多真實要做的事情,從中我們或許可以發現,在拼多多過去和未來起決定性作用的幾個因素。

1. 對黃崢影響最大的是段永平

黃崢1980年出生於杭州,和馬雲年輕時候的波折相比,他從小就是同齡人中的佼佼者,12歲進入杭州外國語學校,18歲保送到浙江大學竺可楨學院,之後再到美國深造和谷歌工作。

很難想象,一個走高精尖路線的IT男,後面會轉而做拼多多這樣“接地氣”的專案。其中的一個解鎖式的因素,就是段永平。

黃崢坦言,“自己主要的商業教育來自於段永平”。在20多年的商業歷練中,段永平深諳產品本土化戰略和群眾路線,打造了一系列爆款產品,包括小霸王、OPPO 和vivo等。

在2017年度銷量Top 10手機機型中,OPPO 和vivo依然保持強勁,分別排在第一和第三。

在美國讀書時,黃崢透過丁磊認識了校友段永平,並形成忘年之交。最初,黃崢協助段永平在美國做投資,而回國之後,他創立的第一家公司就收到段永平的投資。

同時,在段永平的牽頭下,黃崢以兼職的身份在OPPO、VIVO從促銷員、代理商做起,之後進入總部營銷部,在複雜的商業體系裡持續打磨。

“老段對我的影響非常大,陳明永是大徒弟,沈煒是二徒弟,金志江是三徒弟,我算是是下一代的四徒弟。”黃崢說。拼多多是黃崢創立的第四家公司,段永平對此一如既往的支援,是重要的早期投資方。

在拼多多的發展過程中,我們不清楚段永平具體給過什麼樣的建議,但可以明確的是,透過長時間的磨合,段永平乃至那一代企業家的商業思想已經深深紮根在黃崢的腦海中,並憑藉黃崢的創新改造,勢能被更為快速的放大。

OPPO、VIVO的戰略思想只有一個聚焦點——一切為打贏,一切為了賣手機。結合段永平20年的本土化實用主義,OPPO、VIVO取了很多走國際、高階化路線品牌都無法企及的標的。

對於拼多多而言也是如此,高價效比成為一個殺手鐧。黃崢坦言,在自己最為無力的時期,段永平告訴他,“要學會把複雜的事情做簡單。作為一個好公司,動作越少越好。”

而面對企業的資料,黃崢並沒有顯示出多少興奮的情緒,也讓人再次思考,暴增背後實質上是什麼?“對於我來講,之前公司加在一起有很好的利潤,Google上市分的錢也還用不掉,做拼多多時就沒有想到要靠這個賺錢,和之前的創業有挺大的差別。阿段以前也講過一句話,平常人很難有平常心。”黃崢說。

回頭來看,段永平在總結OPPO、VIVO成功絕密時,其實就兩個詞——“本分和平常心”。

當問及接下來會怎樣把控節奏時,黃崢再次提到了“本分”這個詞。“本分的根基就是你本來應該怎麼樣。這個東西是大還是小,對於我們來講是一個發現的過程。如果是一隻老鼠,要長得跟大象一樣大,也會死。”

拼多多能否成為電商界的OPPO、VIVO我們不知道,但是,這種企業家精神的傳承,或許是拼多多在之前或者以後,面對危機能否走出去的重要因子。

2. 做電商版的Facebook

2013年,得了中耳炎的黃崢在家休息了一整年,結合此前的電商和遊戲專案創業經歷,他做了大量思考。期間,黃崢敏銳地意識到,阿裡巴巴作為電商巨頭,騰訊在遊戲上佔據優勢,旗下有微信,兩家在中國發展最成功的網際網路公司,彼此的業務卻沒有滲透。

黃崢認為,將遊戲和電商結合,將是一個巨大的機會。“遊戲就跟賭博一樣,其中一個很大的因素是不確定性,不確定性會讓你快樂,也會讓你失落。而且它始終在試圖尋找適合這個玩法的使用者,並尋求玩法的迭代和更新。”2015年,拼多多在此背景下誕生。

黃崢更願意把拼多多定義為一個將Facebook和團購網站融合的購物平臺。如果說Google是更快、更精準地找到你要的東西,成為一個高效率的工具,那Facebook就是一個情感的聚集地和宣洩渠道。

放在中國的背景下,淘寶相當於一個電商版的Google,本質上做的是一個垂直的搜尋引擎,以目的性為導向,不過切的品類特別大或者足夠深。而這隻是一種追求效率的消費場景,黃崢相信,將情感和購物體驗結合的場景,即電商版Facebook也有存在的可能。

“在電商版Facebook的結構裡,不強調完整的搜尋,強調的是平等利用社交關係蔓延式的探索,在平等的網路裡有主持人,但沒有集中的決策者。如果你用上帝式的演演算法,可能永遠得不到某方面的知識,只有用分散式朋友的方式,才會把別人的知識吸收過來,讓你用朋友的眼睛去探索新的世界。”黃崢在一次演講中細緻地論述了自己對於新商業形態的構想。

拼多多就是基於這樣一個大的假設去做的,而過去兩年在微信端的爆發性增長,似乎也證明電商版的Facebook這條路好像是通的。

在黃崢看來,拼多多雖然現在做的還很小,有很多問題,但像從計劃經濟跨越到市場經濟一樣,如果市場經濟的政策方針是正確的,那拼多多隻是在正確的大方向上邁出了很小一步,還有巨大的潛在市場待挖掘。”

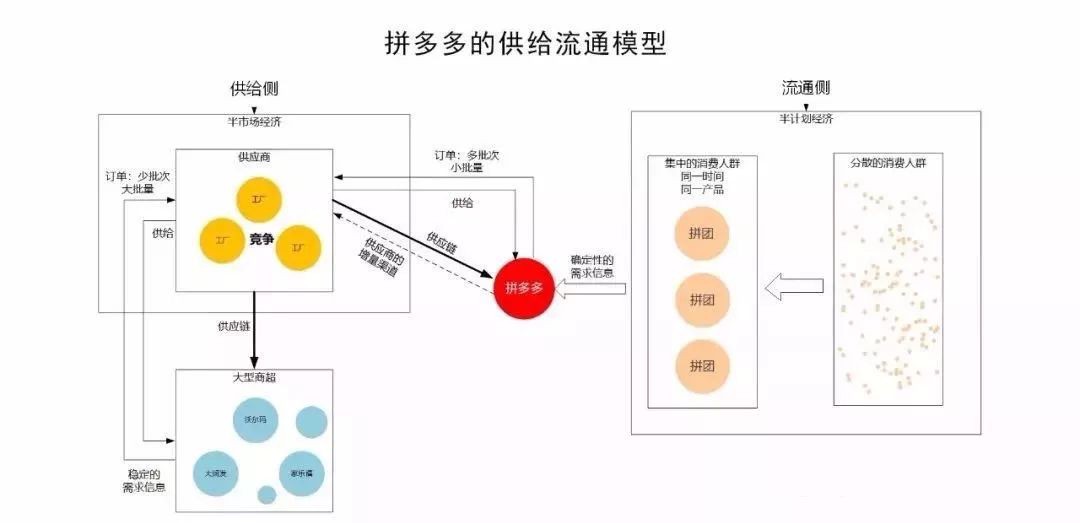

從底層邏輯來講,淘寶做的事情是把義烏小商品市場搬到了線上,讓攤位之間的市場競爭高度白熱化,價格無限控制。而拼多多的路線是做流通側,讓前端更有計劃性。

“因為拼團,讓人群聚集,同一時間、同一個東西量聚集得更快,長尾也更少。相當於我們在前端的流通側形成了半計劃經濟。”黃崢說。

相對來說,過去淘寶的前端都是市場經濟,後端供應鏈則是物體經濟的附著物,只能依賴於沃爾瑪、家樂福、大潤發的商品計劃。“因為工廠主體訂單主要還是給沃爾瑪、家樂福等大型線下商超穩定供應,淘寶前端商家需求存在巨大的不確定性,哪怕是富餘的廠商也不會給直接淘寶做大量定製生產。”

這樣的話,淘寶就變成了流通側是高度市場經濟,而在供給側是高度計劃經濟,線上上流量越來越貴的情況下,兩者之間的矛盾其實越來越緊張,單靠依附淘寶而生的淘品牌被不斷輪替洗牌,而只將淘寶當做一個渠道,又會面臨新的競爭壓力和供應的不確定性,在這裡,我們也可以大概明白阿裡大量佈局線下融合線上,做新零售的道理。

拼多多是對淘寶的樣式做了校正。黃崢介紹,拼多多現在所做的就是讓流通側計劃性變強,使原來沃爾瑪的代工廠有機會,把一個大訂單拆成了五十個小訂單,讓廠商圍繞小訂單進行生產,強化工廠與工廠之間的競爭,打破原先的大訂單壟斷性交易。

“現在相當於是透過流通側的半計劃經濟,推動供給側的半市場經濟,供給側發生的變化相當於以前依靠流量、營銷所產生的變化,這是使得市場能夠轉變的根本原因。”黃崢闡釋拼多多真正要做的事情。

03 拼多多的挑戰

馬雲說,“未來的十年、二十年,沒有電子商務這一說,只有新零售。”從阿裡的新零售佈局情況來看,2017年開始密集佈局線上物體商業,目前已經形成家電數碼、快消商超、服務百貨等八路縱隊,從單點突破到跨界融合,可以想象不遠的未來,從吃喝玩樂到衣食住行,新零售可能無處不在。

“阿裡核心的隊伍其實始終在電商的核心領域,包括螞蟻金服、菜鳥等都是電商中最核心的東西,而這些領域阿裡投入非常巨大。包括在物流上,以前京東比阿裡投的錢多,但現在阿裡投的錢相比京東不止於10倍。”黃崢說。

從佈局和投入上來看,阿裡正在從線上線下有序打造一個新零售帝國,將更多可控的資源和要素納入其中,按照消費升級和主要的增量空間方向走,想立自己於不敗之地。

而非零售出身的騰訊做法則是,利用微信的流量大盤和非中心化的生態戰略,引爆更多的資源和獲得更高的流量入口的站位。

處在其中的拼多多,更像是在巨頭迭代和開放戰略下的先期紅利收割者,而在微信紅利期過後和淘寶形成更穩固的使用者壁壘之後,如何持續保持使用者增長和成長?拼多多作為一家早期創業公司,顯然還有太多坎要過。

透過“1元奪寶”等拼團樣式,拼多多以極簡的手法在短時間內俘獲了大量三四線城市的消費人群。這些使用者被低價吸引而來,對價格高度敏感,這也意味著,拼多多要保住使用者並且提升增量,很難在短時間內擺脫低價策略。

“拼單的玩法需要不斷迭代,要不要永久拼下去不是重點,重點是給使用者創造了什麼價值,我們在逐步打造一個人以群分的平臺,這部分優勢等到量大了後會顯現出來,並會往上游去推進”。黃崢說。

但顯然,拼多多現在還在經歷類似淘寶早期的階段,淘寶在對一二線城市線上消費市場不斷合圍並且“固化”,京東、唯品會也都有各自的拿手武器,拼多多的使用者成長後,會不會成為阿裡的客戶,或者說他們不會成長,永遠只會進行衝動性的消費,買很便宜的東西。

拼多多要想做更多層級使用者的經營和利益的平衡,恐怕還要遇上巨大的變數。

回過頭來說,這還有賴於黃崢對電商版Facebook進入二階段的定義和塑造。目前,40—50%人的眼球轉化出來的交易量只佔到整個社會零售總額的8%,跟目的性購物的收縮式電商相比,存在極大的不匹配。

在黃崢的佈局中,先期透過低價、拼團形式聚攏大批使用者,之後再根據細分人群社交關係的蔓延,無論是利用技術還是市場手段,為消費者提供場景化購物和推動供給端改革,是拼多多增長之外更為長遠的標的。

在彭博社對黃崢的採訪中,記錄了一個這樣的細節,在2016年4月的一天早晨,黃崢在上海辦公室接待了兩位訪客,向他們展示了公司是怎樣處理客戶投訴,辦公室有幾排桌子,上面放置著700位員工中200份質量監控工作報告,而辦公室裡的快遞退貨也堆放成小山。

拼多多2017打假年報顯示,拼多多2017年主動攔截4000萬條侵權連結,主動刪除商品量是權利人投訴的125倍。在難以解釋的灰色地帶,拼多多的行為也遭到了商家的圍堵,“有些商戶甚至找來黑幫在辦公區域打人、恐嚇。”

從中,我們或許可以看到拼多多剋制的一面,“你做得事情越少越專註,你越能把方向想清楚。拼多多量增長很大一部分原因是很多人都在學,我們其實是在教育市場。”黃崢說。

從強化打假力度到多次演講場合強調社交商業化和人工智慧應用,黃崢正在試圖把拼多多往大家更具共識的層面上拉。

“電商版的Facebook”,是黃崢在描述拼多多時使用最多的一個詞彙。

迴首中國電商在過去20多年的時光歲月,經歷了從工具、渠道到基礎設施三個擴充套件和深化的過程。向來都是由一二線向三四線城市,由年輕人向中老年逐漸擴散。

不曾想到,在基礎設施剛剛蔓延到更基層更廣泛的地區和人群時,網際網路的新商業形態在此直接滋生,並且極盡瘋狂成長,在文娛領域,同樣的案例還有快手。

黃崢說:“我們還很小,大多數事情還在摸索中”。目前,拼多多的挑戰是:像蘑菇街、美麗說、聚美一樣曇花一現的電商新鮮樣式?還是成為像淘寶、京東一樣,被大眾長期需要的電商“基礎設施”。

作者:長歌

來源:野草新消費(ID:yecaoxxf)

推薦閱讀

日本老爺爺堅持17年用Excel作畫,我可能用了假的Excel···

Q: 你身邊用拼多多的人多嗎?

歡迎留言與大家分享

覺得不錯,請把這篇文章分享給你的朋友

轉載 / 投稿請聯絡:baiyu@hzbook.com

更多精彩文章,請在公眾號後臺點選“歷史文章”檢視