第一章 疾風迅雷

導語:中國醫療美容行業連續幾年保持著大幅度的增長,不僅關註醫美的人群日趨壯大,人們對於醫美的消費投入也在穩步增加,並保持著強勁的增長勢頭!

1、 中國已超越巴西成為全球第二大整形國

導語:2017年,中國醫療美容總量超過1000萬例,複合增速達40%以上。世界銀行報告顯示,國民人均收入超2000美元,人們對於醫美需求將以每年10%的速度遞增,中國人均收入已超8000美元,醫美需求必然會進一步釋放。

2017年,中國醫美總量超過1000萬例,複合增速達到了40%以上,一舉超過巴西,成為僅次於美國的全球醫美第二大國家。而醫療美容行業也成為房地產、騎車、旅遊之後的第四大服務行業。

據世界銀行報告顯示,當一個國家人均收入超過2000美元之後,人們對於醫療美容行業的需求將會以每年10%的速度遞增。目前,中國人均收入已經超過8000美元,購買力穩步提升,醫美需求必然會進一步釋放。

2、 醫美關註人數上升13%,00後佔比增幅達4%

導語:全國範圍內關註醫療美容的群體總人數已超過2678萬,同比去年增加了13.57%,相比於增長緩慢的男性群體,女性群體佔比提升了17.1%。

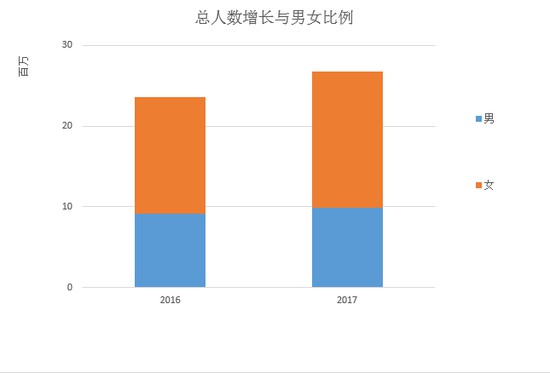

總人數增長與男女比例

2017年,全國範圍內關註醫療美容的群體總人數已超過2678萬,同比去年增加了13.57%,相比於增長緩慢的男性群體,女性漲幅較大,為17.1%。從性別上看,女性仍然是國內醫療美容消費群體的主力,然而男性整形使用者未來的增長潛力也不容小覷。

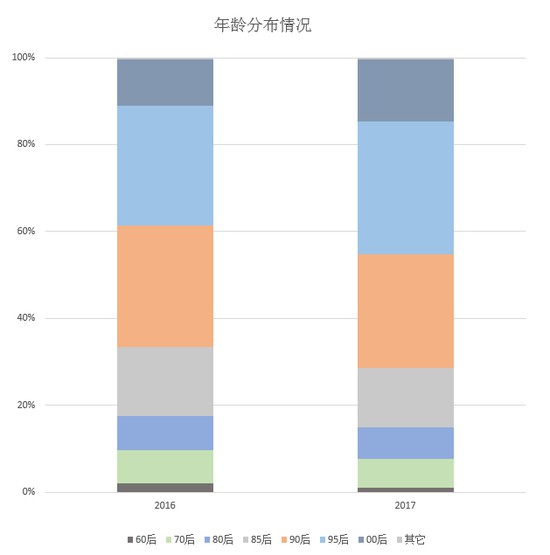

年齡分佈情況

目前中國的醫美市場消費人群整體低齡化,28歲以下人群佔據主體地位,並且有繼續擴大的趨勢。與16年相比,95後佔比增長3.11%。而00後群體增速更是驚人,約佔總人數的14.36%,增幅達到了4%。

3、 醫美消費額增長約11.7%

導語:28歲以上,家庭月收入超過25000元人民幣的女性將成為醫美市場主要消費群體。整形意向人群中,61.7%的人每年花費超過5000元用於整形,18.37%的人表示接受借錢整形,前提是“整的好”。

對比歐美等國醫美資料發現,以下兩個階段的女性將成為醫美主要消費群體。

年齡在35~50歲、家庭月收入超過25000元人民幣的職業女性,在對抗衰老方面,需求巨大。而年齡在28~35歲、家庭月收入超過25000元人民幣的女性對顏值要求高,希望透過顏值來為自己爭取更多的機會,願意為外貌投資!

根據調查資料顯示,整形意向人群中,整形意向人群中,61.7%的人每年花費超過5000元用於整形,比上一年度增加11.7%,18.37%的人表示接受借錢整形,前提是“整的好”。

整形花費

4、 非手術類專案佔比增長達40%

導語:非手術類專案(即微整形)以風險相對較低、恢復期短等優勢佔據了醫美行業總收入的60%,增長率高達40%,遠遠高於手術治療專案。

美國整容協會透過研究得出,收入每提升一倍,消費者對於外科整形手術的需求就會降低62%,而對於微整形專案,消費者的需求則會提升463%。在我國醫療美容消費市場中,非手術類專案(即微整形)以風險相對較低、恢復期短等優勢佔據了醫美行業總收入的60%,增長率高達40%,遠遠高於手術治療專案。

隨著收入的增高,人們對於整形更加傾向於“微調”,預計在2019年,我國醫療美容非手術專案數量佔比將達到73.5%。

第二章 萬眾矚目

導語:作為一個迅速發展壯大的行業,醫療美容吸引了各行各業的目光。國家出臺政策規範市場,投資行業更是為醫美註入大量資金,而各大媒體也在逐漸轉變風向,引導大家正面看待醫美。

1、成為創投熱點:相關創業專案98個,總投資額超430億元

導語:關註醫美行業的投資機構已超過40個,市場上醫美相關產品大部分運營良好!創業專案中,新氧率先於2017年12月獲得D輪融資,融資金額4億人民幣。

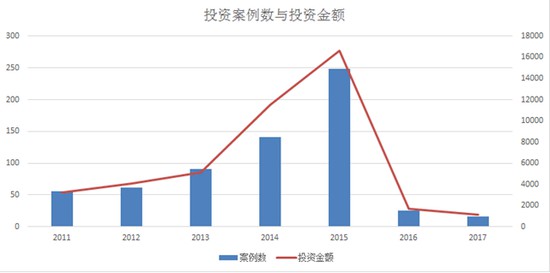

2011年至2017年,我國醫療美容行業相關創業專案總數達98個,大部分專案產品運營良好。

投資案例與金額

據不完全統計,關註醫美行業的投資機構已超過40個,投資總額超過430億元。被投資產品包括醫美APP、醫美自媒體、部分連鎖醫療美容機構,以及各類服務商等,涵蓋醫美上、中、下游全產業鏈。創業專案中,新氧已經率先進入D輪融資,融資金額4億人民幣。

同時,各大證券機構如興業證券、華泰證券、長城證券等,紛紛釋出醫美行業深度研究報告,為投資提供方向和指導。

2、 帶動相關產業鏈:保險、分期、貸款業務紛紛試水醫美

導語:醫美市場的快速發展帶動了一系列相關產業鏈,由於中國消費市場主體為90後,需求巨大而消費能力欠缺,於是催生出大量分期、貸款產品,其中僅分期產品就多達十幾款。

醫美市場的快速發展和巨大利潤空間也帶動了一系列的產業鏈發展。由於中國消費市場主體為90後,需求巨大而消費能力欠缺,於是催生出大量分期、貸款產品,其中僅分期產品就多達十幾款。

另外,由於醫美行業早期缺乏有效管理,市場不規範,導致手術風險繫數高、相關責任難以鑒定等問題,醫美保險服務應運而生,量化醫療美容風險,服務於醫療美容消費者。

3、 國家重拳出擊:已查處6省市非法醫療美容案551起

導語:因利潤驅使,大量非法醫療美容機構、非法藥品進入市場,導致行業混亂,於是國家七部委在2017年5月聯合開展打擊非法醫療美容專項行動。

自2017年5月國家七部委聯合開展[打擊非法醫療美容專項行動]以來,已經查處6個省市的551起非法醫療美容案件,罰沒金額超650萬元人民幣。

此外,中國整形美容協會也在為規範醫美市場助力:

2016年12月,公佈了歷時4個多月,在江蘇、廣東、四川三省開展的針對醫療美容機構評級活動,共有32家醫療機構報名參加,最終有5家醫院獲評5A級醫療美容醫院,7家醫療美容機構獲評4A,6家機構獲得3A。

2017年12月21日,在中國醫療美容安全信用峰會上認證105家機構為醫美安全信用單位,91名整形醫生為安全信用醫生。為醫療美容消費者提供挑選醫生、機構的參考。

4、媒體持續關註:超12萬篇報道聚焦醫美行業變化和發展

導語:以新浪網為例,專門開闢“新浪微整形”頻道,傳播正確的醫美知識,引導理性的醫美消費。2017年共釋出相關文章5868篇,近8億人次點選閱讀,56場醫美科普直播節目,累計觀看超3000萬次。

2017年,中國媒體在報道醫療美容新聞資訊上,有了很大的轉變。從一邊倒的批判態度轉向了更加客觀的報道,全年超12萬篇報道,讓醫美行業的發展和變化呈現在大眾面前。

以新浪網為例,專門開闢“新浪微整形”頻道報道行業變化和發展。在17年中,新浪微整形釋出5868篇醫美相關文章,近8億人次點選閱讀。

新浪微整形聯閤中國整形美容協會推出56場《Let’s整事兒》醫美科普直播節目,百位醫生大咖線上答疑,超3000萬人觀看,傳播正確的醫美知識,引導大眾理性醫美消費。

第三章 群雄崛起

導語:伴隨著醫療美容市場的快速壯大,各種自主創新——新業態,新品牌,新產品也紛紛進入成長的快車道,各大海外醫美品牌爭相進駐中國市場,醫生也作為稀缺資源,開始打造自主IP,實現價值回歸。

1、醫美APP打破資訊壁壘,構築醫美新業態

導語:約80%的醫療美容機構正逐漸減少在搜尋引擎上的宣傳投入,其中30%的機構表示醫美APP正在成為主要獲客渠道。

相對於傳統的搜尋引擎廣告,醫美APP具有更加精準的營銷,且資訊透明更能吸引醫美消費者的目光。目前,約80%的醫療美容機構正逐漸減少在搜尋引擎上的投入,其中30%的機構表示醫美APP正在成為主要獲客渠道。

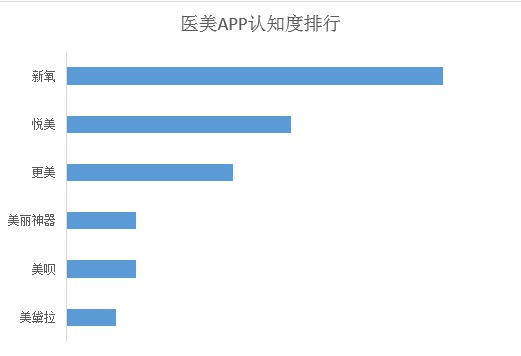

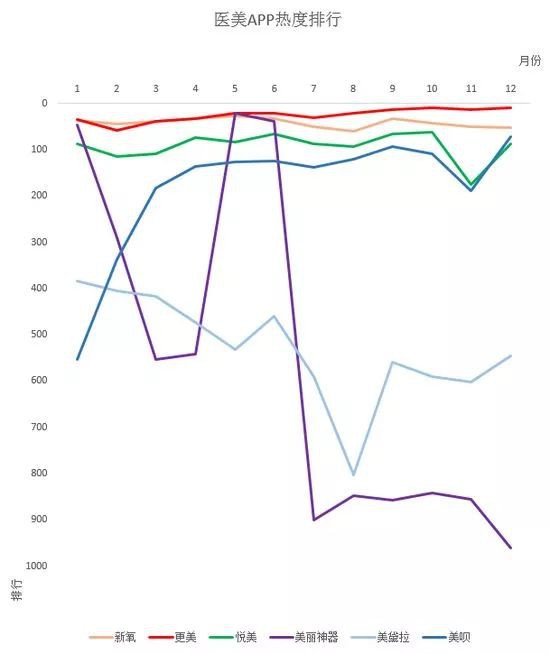

在現有醫美APP中,發展最好的無疑是新氧、更美、悅美、美麗神器、美唄和美黛拉。透過調查資料顯示,醫美APP認知度調查中,新氧位居首位,緊隨其後的是悅美和更美。

醫美APP認知度排行

從應用資料分析平臺APP Annie提供的iOS健康健美類中國地區全年熱度排行看,更美在2017年下半年一直處於領先位置,美唄全年上升趨勢明顯。

醫美熱度排行榜

2、22家醫美企業股市沉浮,海外品牌湧入中國市場

導語:中國市場中,不僅有醫療美容企業上市成功,更有蘇寧、朗姿、潮宏基等跨界收購醫美、擴充市場版圖的企業。海外品牌更是重視中國市場,全球最知名的鐳射美容裝置商Alma Lasers,大約25%的收入都來自於中國市場。

截止到2017年,中國股市中已有22家醫美企業,其中不僅有醫療美容企業上市成功,更有蘇寧、朗姿、潮宏基等企業跨界收購醫美企業,擴充版圖。

此外,近年來大量海外醫美品牌湧入中國市場,如AQ、菲洛嘉、公主玻尿酸等等國際知名醫美品牌都看好中國市場未來走向。此外,已經進入中國市場的進口品牌對於對於市場搶佔更是不遺餘力,如Alma Lasers,全球最知名的鐳射美容裝置商,進25%的收入來自於中國,中國已經成為其全球最大的單一市場。而對於擁有全球知名玻尿酸品牌的高德美,中國已經是其面板護理業務中成長性最高的市場之一。

3、 服務商各展所長,分佈於產業鏈各環節

導語:部分創業者建立服務型平臺,將標的投向為已經存在的產業鏈中下游提供服務,如醫美SaaS,雲診所,醫生經紀等針對機構、醫生開發的產品,提升機構管理效率,方便醫生開展多點執業。

除了上面提到的醫美APP等產品外,一些創業者將目光投向了醫美市場產業鏈中下游,建立服務型平臺。如提供SaaS服務,助力醫美機構的艾優雲、微醫美;建立標準化雲診所,幫助醫生開展多點執業的馭美客;還有幫助醫生打造個人品牌的醫生經紀體書等。

4、 醫生做為自主品牌,實現價值回歸

導語:醫生資源稀缺,眾多醫生紛紛建立自主品牌。僅微博平臺就有超過3000個認證整形醫生賬號,其中的153位大V使用者已經享受到了微博帶來的流量紅利。

目前,我國從事醫療美容行業的醫生超過10萬名,然而具有專業資質的整形醫生卻不足3萬,另外還有數倍於正規醫生的非法人員,沒有專業資質,只經過短期培訓便走上手術臺,導致了醫療事故頻發,整形風險急劇增加。

通常,正規醫生的培養需要耗費10~15年時間,並且需要投入大量精力。作為稀缺資源,醫生的價值正在逐步顯現。蘇寧曾推出全球招募合夥人計劃,個人可獲得單體醫院最高10%的機構股權,達到從外部吸引並搶佔優秀醫美人才的目的。而聯合麗格則將重心放在醫生創業IP扶持之上,優質醫生參股機構、擔任院長,提高醫生自主權,從而解決人才緊缺問題。

目前,已有越來越多的醫生意識到將自身作為品牌進行宣傳的重要性,以微博平臺為例,已有超過3000個整形醫生賬號透過微博認證,其中153位月均閱讀量超千萬的微博大V使用者,已經享受到了微博帶來的流量紅利。

第四章 如日方升

導語:對比美日韓等醫療美容市場相對成熟的國家,中國醫美市場無論是從醫生數量、求美者數量還是品牌數量上看,都還處於發展階段,未來進步空間巨大

1、比照美日韓等整形發達國家,5倍發展空間,潛力巨大未來的增長空間

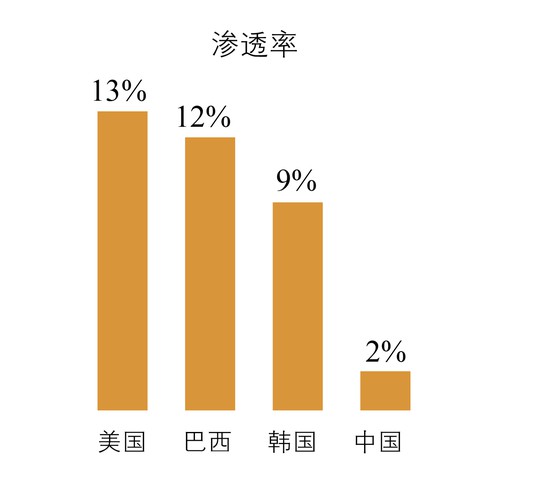

導語:對比美日韓等發達國家10%左右的滲透率,中國僅有2%!預計到2020年,我國醫療美容行業市場規模將達到4640億!

滲透率

對比美日韓等醫美市場成熟國家10%左右的滲透率,中國醫美市場滲透率僅在2%左右,有著5倍的發展空間!可喜的是預計到2020年,我國醫療美容行業市場規模將達到4640億!

2、35歲以上人群醫美滲透率0.2%,需求未完全釋放

導語:在醫美市場發展成熟的美國,消費群體主要集中在35歲以上女性,且該年齡段滲透率超過13%。而中國35歲以上消費人群僅佔12%,滲透率更是低至0.2%!

35歲

在醫美市場成熟的美國,消費群體主要集中在35歲以上,約佔80%且滲透率超過了13%!而在中國,35歲以上消費群體佔比約為12%,而滲透率更是低至0.2%!

通常來講,35歲以上女性經濟能力更強,消費能力更高,而中國35歲以上醫美消費群體需求量遠未釋放完全,幾乎處於冰凍狀態,未來這部分人群的需求增長將成為帶動醫美市場上升最快的動力。

3、 三、四線城市醫美市場嚴重供不應求

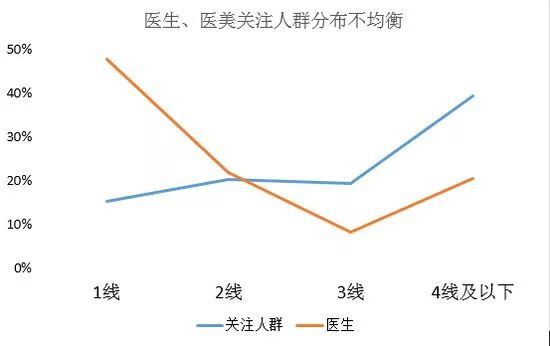

導語:17年關註醫美的人群中,坐標三、四線城市的人群佔比接近60%,然而大型整形醫院、整形醫生主要集中在一二線城市,三四線醫生數量佔比不到30%。

17年關註醫美群體中,坐標三四線城市的人群佔總人數的60%左右,需求量巨大,而醫生則主要分佈在一二線城市,資源分配嚴重不平衡。三四線城市關註醫美的群體需求無法得到充分滿足。

醫生醫美關註人群分佈不均衡

在醫美產業鏈中游,民營醫美機構是主體,市場份額超過70%,大型醫美集團均透過跨地域收購來完成連鎖佈局,提高市場佔有率。而在地域分佈上,大型醫美機構主要集中在一、二線城市,三四線城市則主要是小型醫美醫院、醫美診所和門診部。

未來,隨著城鎮化行程加快,大型醫美集團佈局必將向三四線城市擴充套件,從而獲取更多的市場資源。

4、眾多國際知名品牌尚未進入中國,市場遠未飽和

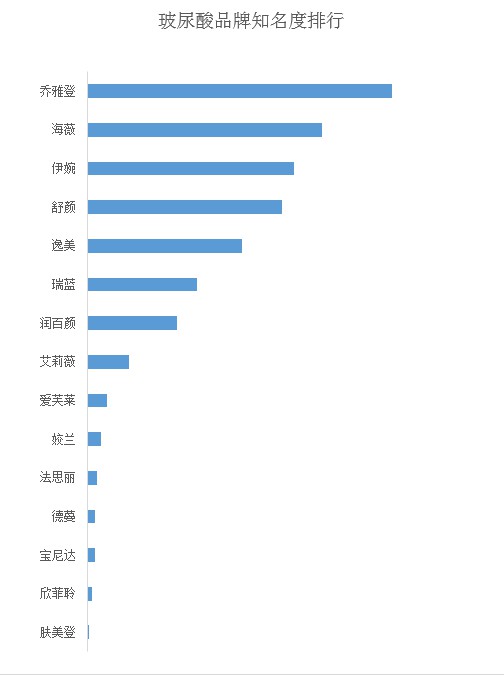

導語:以玻尿酸為例,中國食品藥品監督管理局批准的僅有16個品牌,國外眾多品牌尚未進入中國市場。在中國已有品牌認知度中,喬雅登、海薇分別佔據進口、國產品牌首位。

以玻尿酸為例,目前已獲得國家食品藥品監督管理局批准的共有16個品牌,大量知名國際品牌仍被排除在中國醫美市場之外,可供醫美消費者選擇的品牌仍然不多,市場遠未飽和。

在國內醫美市場已有的玻尿酸品牌中,進口品牌佔據市場主導地位,其中喬雅登在醫美消費者中認知度最高,約佔21.83%,其次是韓國品牌伊婉,認知度約為13.93%。而國產品牌中,認知度最高的是海薇玻尿酸,約佔16.81%。

玻尿酸品牌知名度排行

除了海外品牌的“引進來”,部分中國醫美品牌也在積極地謀求“走出去”。華熙生物近年來與法國Vivacy(在法國擁有頂尖透明質酸終端產品的研發基地)實驗室達成合作,接管Vivacy在澳大利亞、韓國、日本等25 個亞太地區國家的銷售代理權,開拓公司市場的同時完善公司透明質酸終端產品線。

第五章 溯本求源

導語:醫美行業快速發展的同時也帶來了不可忽視的弊端,大量資本的湧入難免引發惡性競爭,而過高的獲客成本導致的宰客行為,以及部分醫美APP無限制拉低專案單價爭搶客源,拉低了整個市場的口碑,也使醫生的價值難以體現。

1、 獲客成本超過5000元,利潤被渠道和營銷蠶食。

導語:醫美機構獲客成本超5000元/人。在一般醫美診所收入中,50%的分成給渠道,10%-20%給代理商,18%-22%給耗材,5%-10%給醫生,僅有10%左右是醫療機構收入。

在中國醫療美容市場中,銷售話語權遠遠大於醫生。醫美機構主要透過美容院、美妝店、SPA會所等獲取客源,此種方式轉換率高,可以做到精準營銷,但客戶總數相對較少。一般醫美診所收入中,50%的分成給渠道,10%-12%給代理商, 5%-10%給醫生,18-22%給耗材,僅 10%左右是醫療機構收入。

同時,粗獷的營銷方式導致獲客成本極高,營銷費率一般在30%以上,超過50%的毛利潤被營銷和渠道侵蝕掉,導致機構利潤極低,近半數企業處在盈虧平衡邊緣,這也成為醫美行業宰客現象頻發的根源所在。

2、 行業進入壁壘低,魚龍混雜,違法成本低廉,導致醫療風險過高。

導語:醫療美容前期固定資產投入低、技術門檻偏低,導致出現大量培訓班、黑工作室等非法行醫問題。一家非法醫療機構年平均獲利達100萬元,而被查處之後罰款金額僅佔獲利的2%左右。

醫療美容行業前期固定資產投入低、技術門檻偏低,導致出現大量培訓班、黑工作室等非法行醫問題。同時違法行為隱蔽導致市場監管難等問題,令各種非法機構、“微整形培訓班”長期存在,大量未批准藥品、假藥甚至是被禁止使用的藥品流入市場。據統計,市場只有不到50%的藥品來源渠道可靠,剩下的則來源不明,渠道複雜。

此外,醫美市場違法成本過於低廉,也使非法人員一再以身試險。一家非法醫療機構年均獲利超過100萬元,而被查處之後,僅做罰沒醫療器械,並處罰金的處理,而罰金也常常只有數萬元而已。

3、價格戰易引起行業畸形發展,壓縮醫生價值機構利潤,拉低整個行業口碑。

導語:如某醫美APP將市場價2500元的玻尿酸註射專案降至不足800元進行促銷,這種過分拉低專案價格的行為,完全忽視醫生價值。而醫療機構為補足利潤各出險招,影響使用者體驗,引發醫療事故。

隨著醫美行業的快速發展和相對較高的利潤誘惑,大量資本湧入醫美市場,然而過快的發展速度和供求不平衡,再加上資本的逐利本性,極易導致醫美市場引發畸形競爭,透過打價格戰吸引客源,然而,無序壓價之後,問題也隨之顯現。

首先,醫生的價值被壓縮。以玻尿酸肉毒素等註射專案為例,正規藥品加上醫生的優秀技術才能打造的驚艷效果,被低價壓縮成了比拼產品價格,技術好壞完全被忽視。其結果就是優秀醫生因價格原因被遮蔽在專案之外,而普通醫生又因技術、經驗原因無法展示註射的最佳效果,讓受眾誤以為註射專案問題多多,不敢再做。

其次,低價營銷也使機構獲利減少,利潤空間被壓縮之後,機構為節約成本,讓護士代替醫師操作註射,或是稀釋產品、以次充好,甚至偷偷使用違規假冒產品,引發各類醫療事故。

價格戰不僅存在於醫美機構之中,也存在於部分醫美APP中,如某醫美APP將市場價2500元的玻尿酸註射專案降至不足800元進行促銷,並對不接受低價的機構採取拒絕合作、切斷導流等脅迫手段。長此以往,這些行為都會導致用戶體驗變差,損害平臺公信力的同時,令整個醫美行業的口碑越來越差。

說明:

本次大資料報告結合微博大資料、問卷調查和公開資料統計結果進行綜合分析,查詢並取用CICC、IASPS、德勤、長江證券、華泰證券、新三板智庫、清科研究中心、36氪研究院、APP Annie、IT桔子、更美、新氧等相關資料,客觀描述中國醫美行業現狀。

來源:大資料觀察

精彩活動

推薦閱讀

2017年資料視覺化的七大趨勢!

全球100款大資料工具彙總(前50款)

Q: 你還想瞭解哪個行業的資料分析?

歡迎留言與大家分享

請把這篇文章分享給你的朋友

轉載 / 投稿請聯絡:hzzy@hzbook.com

更多精彩文章,請在公眾號後臺點選“歷史文章”檢視