筆者邀請您,先思考:

1 為什麼要用信用評分卡?

2 信用評分卡是什麼?

3 怎麼設計和應用信用評分卡?

信用危機時代的信用評分卡

這次事件發生在2009年左右的一個朋友聚會上,這是該地球長期以來最嚴重的金融危機。街上的喬意識到抵押支援證券(MBS),次級貸款和信貸危機等因素是他困境原因。 回到我們的聚會上,我遇到了一位知情和富有同情心的老年婦女,經過幾分鐘的閑聊之後,這個話題出現在我的生活中。 那時,我正在為孟買一家領先的抵押貸款機構開發一個信用記分卡專案。 當我開始解釋我的工作細節時,她的表情從好奇轉變為焦慮和痛苦。 最終,她打斷了我的話 – 你為什麼要這樣做? 這不是所有混亂的原因嗎? 我習慣了這種反應,必須糾正她的錯誤觀念。

信用或申請記分卡可以為貸款人和借款人提供借款人償債能力的絕佳工具。 對於貸款人而言,記分卡可以幫助他們評估借款人的信譽並保持健康的投資組合 – 這最終將影響整個經濟。 除了借款人之外,他們還可以提供有價值的資訊,例如45%的社會經濟背景的人一直在努力跟上EMI的承諾。 這可以幫助借款人在陷入債務陷阱之前做出明智的決定。 將科學歸咎於魯莽的人類行為並不新鮮。我相信,任何具有實際應用的嚴謹科學就像是一把鋒利的德國刀片,主廚會為它準備可口的飯菜,而不負責任的人會留下深刻而痛苦的切割。

記分卡和預測分析

在下麵的系列中,我們將探討從業人員開發和維護記分卡的方法。信用記分卡在非常高的層次上,源於統計和資料挖掘中的分類問題。分類問題提供了一個非常廣泛的方法論/思想過程,它具有多個業務應用。一些分類問題的應用是:

-

申請或信用評分卡以評估借款人的還款風險

-

MRI的影象分析,以確定癌症是仁慈還是惡性

-

識別客戶最可能的未來行為的行為模型

-

鑒定蛋白質結構中潛在的藥物靶點

-

欺詐檢測模型

-

Tweets和Facebook帖子的情感分析

-

交叉/向上銷售傾向模型

-

廣告系列響應樣式

-

保險評級

就此而言,信用記分卡與上述其他樣式之間存在微妙的聯絡。這些模型的細節可能會有很大的不同,但這些模型與分類問題有關。在本系列中,我將重點介紹信用或者申請記分卡方法,但會盡可能引入其他記分卡和模型。

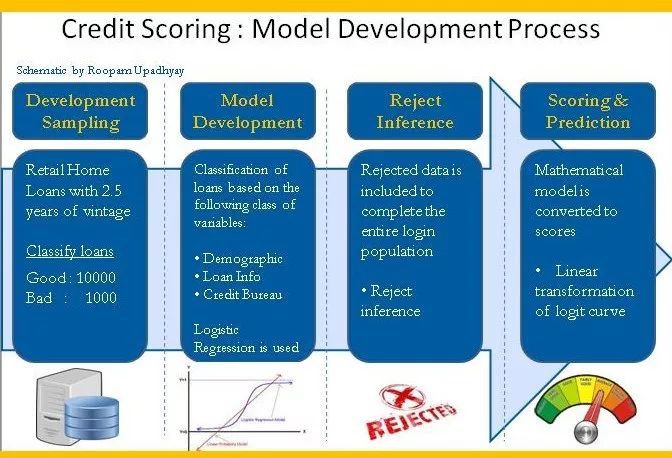

後續文章的流程

本系列後續文章的流程如下

1.分類問題和抽樣

2.變數選擇和粗分類

3.預測模型

4.邏輯回歸和記分卡

5.模型驗證

6.申請和業務流程整合

信用評分卡書籍

我已經編製了一份您可能在學習分析記分卡時發現的書籍清單。前四本書的流程差不多,安德森的書(#4)稍微詳細一點。但是,您可以選擇這四本書中的任何一本,而不會損失太多。最後一本書(#5)是由從業者和學者撰寫的文章/論文集,非常有趣。

1.信用風險記分卡:開發和實施智慧信用評分 – Naeem Siddiqi

2.信用評分,響應建模和保險評級:預測消費者行為的實用指南 – Steven Finlay

3.風險管理者的信用評分:貸款人手冊 – Elizabeth Mays和Niall Lynas

4.信用評分工具包:零售信用風險管理和決策自動化理論與實踐 – Raymond Anderson

5.信用風險模型 – Elizabeth Mays

註意

期待分享我對預測分析的看法並從您那裡獲得迴音。隨著這個系列的第二部分很快見到你。

作者:Roopam Upadhyay

原文連結:http://ucanalytics.com/blogs/credit-scorecards-part-1/

版權宣告:作者保留權利,嚴禁修改,轉載請註明原文連結。

資料人網是資料人學習、交流和分享的平臺http://shujuren.org 。專註於從資料中學習到有用知識。

平臺的理念:人人投稿,知識共享;人人分析,洞見驅動;智慧聚合,普惠人人。

您在資料人網平臺,可以1)學習資料知識;2)建立資料部落格;3)認識資料朋友;4)尋找資料工作;5)找到其它與資料相關的乾貨。

我們努力堅持做原創,聚合和分享優質的省時的資料知識!

我們都是資料人,資料是有價值的,堅定不移地實現從資料到商業價值的轉換!

點選閱讀原文,進入資料人網,獲取資料知識。